发布日期:2025-08-16 18:39 点击次数:115

本文来自信达证券研发中心2025年8月13日发布的《海外业务稳健增长,投入加码赋能长期发展》欲了解具体内容,请阅读报告原文,唐爱金S1500523080002,曹佳琳S1500523080011。

事件:公司发布2025年中期报告,2025年上半年实现营业收入3.02亿元(yoy+14.56%),归母净利润1.26亿元(yoy+1.26%),扣非归母净利润1.12亿元(yoy-7.06%),经营活动产生的现金流量净额0.76亿元(yoy-34.90%)。其中2025Q2实现营业收入1.74亿元(yoy+14.03%),归母净利润0.70亿元(yoy-2.65%)。

点评:

本地化建设加强助力海外业务发展,新产品放量缓解国内集采压力。

2025年上半年公司实现营业收入3.02亿元(yoy+14.56%),其中:(1)公司境外业务保持较好的增长势头,实现销售收入1.63亿元(yoy+18.29%),收入占比达53.8%,较2024H1提升1.7pp,分区域来看,欧洲、亚洲、南美洲销售收入分别同比增长38.28%、29.05%、58.95%,北美洲受关税影响下滑9.89%,我们认为随着公司泰国工厂逐步投入运营、美国子公司逐步完成建设,海外本地化服务能力有望提升,公司境外业务有望加速发展;(2)公司境内业务在集采压力下展现出较强的增长韧性,实现收入1.37亿元(yoy+10.07%),我们认为随着“反内卷”原则在集采中逐步践行,未来医疗耗材采购价格有望保持平稳,叠加公司对产品不断进行迭代升级,并加速新产品注册上市,新产品上量有望缓解集采压力,助力境内业务稳健增长。

投入加码赋能长期发展,利润增速有望加快。

从费用端来看,公司销售费用率为7.92%(yoy-2.66pp)、管理费用率为10.55%(yoy+1.44pp),研发费用率为11.39%(yoy+1.60pp),管理费用率和研发费用率上升主要是因为公司加大了产能建设(泰国生产基地)、和新产品开发投入。我们认为公司的短期投入将为长期发展蓄力,目前内镜耗材行业处于高景气发展阶段,作为国内消化内镜介入治疗领域头部企业,随着公司海外本土化红利逐步释放、新品上市节奏加快,公司市场份额有望稳步提升,规模效益逐步凸显,利润增速有望加快。

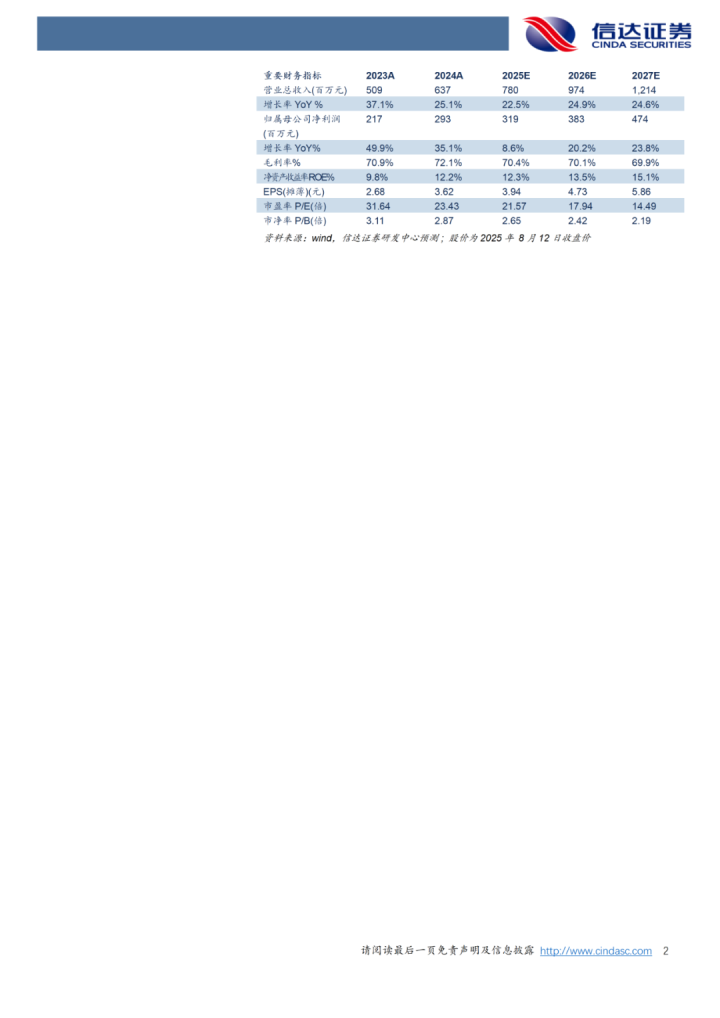

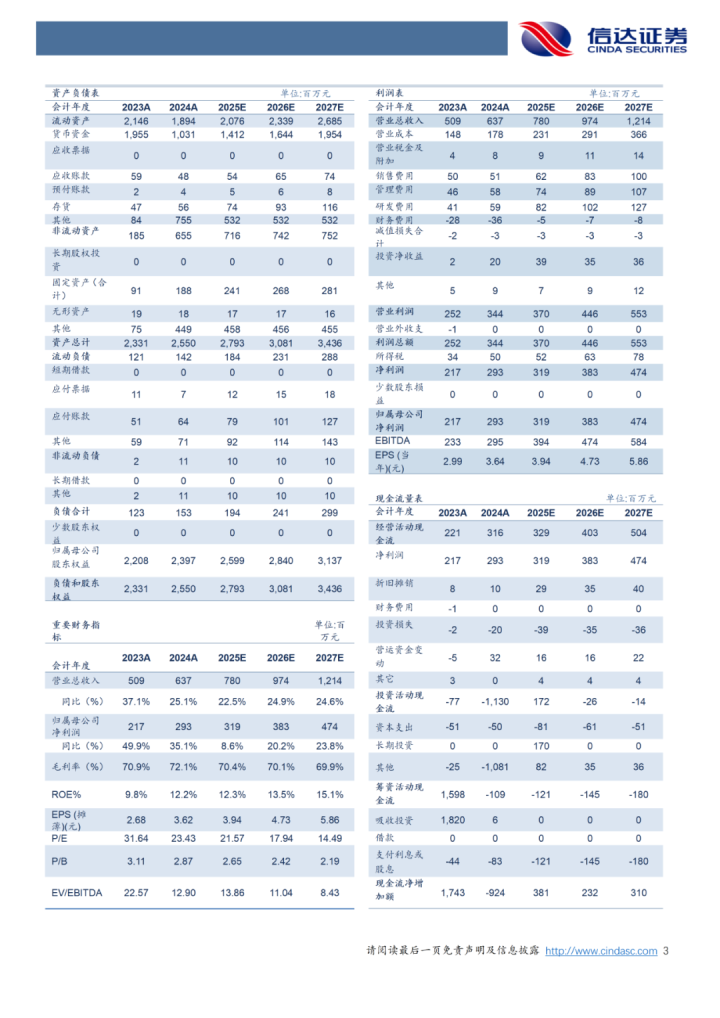

盈利预测:我们预计公司2025-2027年营业收入分别为7.80、9.74、12.14亿元,同比增速分别为22.5%、24.9%、24.6%,实现归母净利润为3.19、3.83、4.74亿元,同比分别增长8.6%、20.2%、23.8%,对应2025年8月12日收盘价,PE分别为22、18、14倍。

风险因素:新产品注册不及预期;海外市场拓展不及预期;国内集采降价超预期。

据新华社北京4月3日电 国务院副总理、中加经济财金战略对话中方牵头人何立峰3日下午在北京会见加拿大财政部部长、对话加方联合牵头人商鹏飞。 何立峰表示,双方应共同落实好两国领导人重要共识,深化经贸、金融等领域合作,推动中加经济关系稳定健康发展。 商鹏飞表示,加方高度重视对华关系,愿与中方共同推动经济财金合作,取得更多务实成果。 双方同意于今年下半年举行经济财金战略对话。 何立峰和商鹏飞还共同会见了中加金融工作组与金融机构圆桌会代表,欢迎双方金融机构在对方市场展业。(记者曹嘉玥)...

据新华社北京4月3日电 国务院副总理、中加经济财金战略对话中方牵头人何立峰3日下午在北京会见加拿大财政部部长、对话加方联合牵头人商鹏飞。 何立峰表示,双方应共同落实好两国领导人重要共识,深化经贸、金融...

皇马瑰宝在法甲出糗,与9场进球荒相比,3个细节更扎心,预示着他难成巨星。被视为“新大罗”的恩德里克,刚被租借到法甲里昂时,凭借着一波进球直接被吹爆,结果吹得有多高,如今摔得有多尬。对阵洛里昂一战中,尽...

12月9日,上海未来产业基金宣布,其拟参与投资以下5只子基金,分别为上海琏瑆创业投资合伙企业(有限合伙)、上海创新工场创业投资合伙企业(有限合伙)、苏州砺思星河创业投资合伙企业(有限合伙)、上海元禾璞...

一、前言 现阶段,如果要组装AMD或者英特尔最新平台的机器,必须搭配DDR5内存。但是,现在DDR5内存的运行频率规格众多,从4800MHz至8400MHz都有,且价格不一。 目前,最主流的规格是DD...